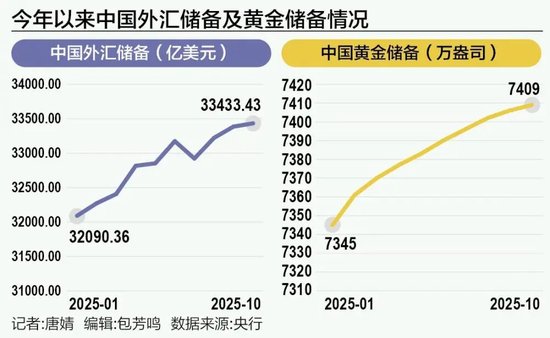

11月7日,国家外汇管理局统计数据显示,截至2025年10月末,我国外汇储备规模为33433亿美元,较9月末上升47亿美元,升幅为0.14%。

这是我国外汇储备连续三月站上3.3万亿美元大关,创2015年12月以来最高。黄金储备方面,央行连续第12个月增持黄金。同日,央行公布的数据显示,10月末黄金储备报7409万盎司(约2304.457吨),环比增加3万盎司(约0.93吨)。

国家外汇局表示,2025年10月,受主要经济体货币政策及预期、宏观经济数据等因素影响,美元指数上涨,全球金融资产价格总体上涨。汇率折算和资产价格变化等因素综合作用,当月外汇储备规模上升。我国经济基础稳、优势多、韧性强、潜能大,长期向好的支撑条件和基本趋势没有变,有利于外汇储备规模保持基本稳定。

东方金诚首席宏观分析师王青告诉记者,汇率和资产价格变化带来的估值效应形成对冲,是10月外汇储备小幅回升的主因。一方面,10月美元指数上涨1.9%,这会导致我国外汇储备中非美元资产贬值,致使外汇储备规模下降。另一方面,10月以日经225指数为代表的全球主要股指普遍出现较大幅度上涨,其中日经225指数大幅上涨16.6%;美债收益率走低,美债价格上扬,共同带动我国外储投资的金融资产估值增加。

全球资产价格上涨支撑外储

综合受访人士观点来看,汇率折算和资产价格变化是10月外汇储备继续回升的原因,且资产价格变化的影响更为显著。一般而言,当月美元指数明显上升时,多个国家的外汇储备通常会因非美元资产折算成美元后的金额减少而环比下降,但今年10月却打破这一传统规律,原因在于资产价格变化形成了对冲效应。

中国民生银行首席经济学家温彬表示:“在资产价格方面,全球股债双强对外储形成了强劲支撑。”10月份,美联储降息推动以美元标价的已对冲全球债券指数上涨0.8%,美国标普500指数上涨2.3%。日本财政政策蓄势待发,刺激日经指数上涨16.6%,创历史新高。欧元区经济缓慢修复,欧洲斯托克指数上涨2.6%。

中银证券全球首席经济学家管涛也指出,10月外汇储备余额增加47亿美元至33433亿美元,延续此前两个月升势,主要受主要经济体货币政策及预期、宏观经济数据等因素影响,美元指数走强,非美元货币总体下跌,但全球金融资产价格总体上涨带来了正估值效应。

管涛还称,10月人民币在主要非美货币中表现相对强势,中间价和在岸即期汇率累计分别升值175个、51个基点至7.0880比1、7.1135比1。在岸即期汇率一度升破7.10,为2024年11月5日以来首次。中间价与在岸即期汇率偏离幅度小幅扩大,境内外即期汇率延续强弱互现格局,显示市场汇率预期保持基本稳定。

展望未来,温彬表示,近期公布的“十五五”规划建议更加重视“扩大高水平对外开放”,凸显以开放促改革促发展的决心和信心。规划提出推动贸易创新发展,强调市场多元化、优化升级货物贸易及培育新增长点,出口将长期发挥稳定跨境资金流动的基本盘作用。此外,规划建议在拓展双向投资方面实行对外资“准入又准营”,引导产业链供应链合理有序跨境布局,为国际收支资本项目基本平衡奠定基础。温彬认为,我国经济基础稳、优势多、韧性强、潜能大,是外汇储备规模保持基本稳定的根本支撑。

央行增持黄金节奏继续放缓

黄金储备方面,截至2025年10月末,官方黄金储备已连续第十二个月增加。

管涛告诉记者,在外部环境不确定性增加的背景下,中国国际储备资产多元化进程稳步推进。10月末,中国黄金储备余额增加139亿美元至2972亿美元,占同期外汇储备余额的比重环比上升0.40个百分点至8.89%,刷新历史新高。

不过,记者注意到,在金价屡创新高的背景下,今年以来央行增持黄金的节奏整体放缓。2025年1月至10月,央行增持黄金储备分别为16万盎司、16万盎司、9万盎司、7万盎司、6万盎司、7万盎司、6万盎司、6万盎司、4万盎司、3万盎司。管涛此前测算显示,2022年11月至2023年9月,中国增持黄金储备与国际金价(月均)呈强负相关(-0.751),表明中国增持黄金更偏向逢低买入而非追高。

王青称,近期央行继续增持黄金,主要因全球政治经济形势变化,国际金价可能在相当长一段时间内呈现易涨难跌态势。这促使从优化国际储备结构角度看,增持黄金的需求上升。

Wind数据显示,10月黄金价格一度触及4381.48美元/盎司的历史高点,尽管随后回调至月末约4000美元/盎司,但全月累计上涨3.76%,实现连续第三个月收涨。世界黄金协会发布的2025年三季度《全球黄金需求趋势报告》显示,尽管金价处于创纪录高位,三季度全球央行依然加快购金步伐,净购金量总计220吨,较二季度增长28%,同比增长10%。

仲量联行大中华区首席经济学家及研究部总监庞溟分析称,面对多变与不确定的国际环境,在全球主要央行纷纷“屯金”的背景下,中国央行通过低量多次的补仓,能够平滑市场波动、把握成本窗口,降低大批量购金对金价的冲击。这不仅有助于对冲全球宏观风险,也体现了人民币国际化与外汇储备多元化战略布局的深远考量。

庞溟指出:“黄金既是商品也是金融资产,兼具工业、珠宝、货币及投资属性,在跨周期避险、抗通胀、长期保值增值等方面具有独特优点,是国际公认的避险资产与最终支付手段。”在全球储备货币仍以美元为主的格局下,黄金能在特殊情况下为官方外汇组合提供补充保障。预计各国央行和投资者将继续加码黄金投资,支撑国际金价。

王青还认为,出于优化国际储备结构、稳慎推进人民币国际化及应对当前国际环境变化等考虑,未来央行增持黄金仍是大方向。截至2025年10月末,我国官方国际储备资产(主要由外汇储备和黄金储备构成)中黄金占比约8%,明显低于全球15%左右的平均水平。未来需继续增持黄金储备,适度减持美债。此外,黄金是全球广泛接受的最终支付手段,央行增持黄金能增强主权货币信用,为推进人民币国际化创造有利条件。

https://finance.sina.com.cn/stock/marketresearch/2025-11-08/doc-infwrwzh5391962.shtml