来源:华夏能源网

“136号文”发布至今,已有6省完成了增量项目首轮机制电价竞价。由于各地增量项目机制电价执行期限约为10—12年,这些竞价结果体现了各省新能源项目未来的走势与形势。

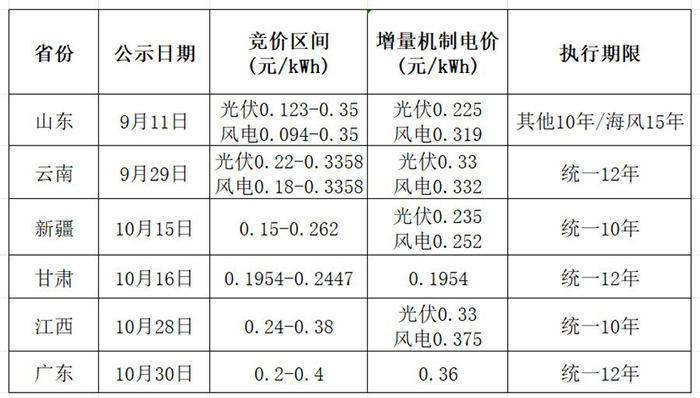

华夏能源网统计,目前完成增量项目首轮机制电价竞价的省份包括山东、云南、新疆、甘肃、江西及广东,竞价结果如下:

- 广东:0.36元/千瓦时

- 江西:风电0.337元/千瓦时,光伏0.33元/千瓦时

- 云南:光伏0.33元/千瓦时,风电0.332元/千瓦时

- 新疆:风电0.252元/千瓦时,光伏0.235元/千瓦时

- 山东:风电0.319元/千瓦时,光伏0.225元/千瓦时

- 甘肃:0.1954元/千瓦时

令人惊讶的是,甘肃的机制电价居于全国最低。无论是新能源装机量更大的新疆,还是被称为“光伏第一大省”的山东,其机制电价均高于甘肃。若无意外,甘肃的机制电价极有可能持续领跑全国最低水平。

值得关注的是,甘肃“136号文”落地文件明确规定了新能源机制电价竞价的上下限区间为0.1954至0.2447元/千瓦时,最终成交价格恰好压在下限,这在其他省份中鲜有出现。

那么,为何甘肃会成为机制电价的最低价地区,并且成交价直接位于下限?甘肃所面临的困境,又能为其他省份的新能源发展带来哪些启示呢?

甘肃新能源的残酷现实

在现货电价和中长期协商电价(中长协电价)之间,监管部门设立机制电价,旨在市场化背景下保障新能源项目获得合理收益。机制电价的设计理念通常介于中长协电价之下、现货电价之上。

据华夏能源网观察,2025年以来,甘肃新能源的中长协签约价格为0.24元/千瓦时,显著低于甘肃0.3元的燃煤基准电价;而2024年这一签约价格为0.28元/千瓦时。

在现货价格方面,早在2024年,甘肃省光伏现货市场的平均结算价已跌破0.17元/千瓦时;2025年部分月份更是跌至0.12元/千瓦时以下,1月至2月连续两月甚至跌破0.1元/千瓦时,全年现货价格持续承压。

首次机制电价竞价,甘肃即触及竞价区间下限,显示出竞争极为激烈。随着中长协电价和现货电价双双走低,未来机制电价很可能继续下探。

然而,机制电价下降只是表象,更严峻的是享受到机制电价保障电量极为有限。

甘肃第一批竞价项目机制电量规模为8.3亿千瓦时(2025年6月1日至2025年12月31日已投产及规划投产项目);第二批次为15.2亿千瓦时(2026年1月1日至2026年12月31日期间已投产及规划投产项目);两批合计仅23.5亿千瓦时。

对比甘肃的风电光伏装机量和发电量:截至2024年底,甘肃风电装机容量为3214.76万千瓦,光伏装机约4308.47万千瓦,合计达到7523.23万千瓦。2024年,风电发电量近457.9亿千瓦时,光伏约800亿千瓦时,合计约1257.9亿千瓦时。

甘肃困境的成因

甘肃机制电价为何全国垫底,其原因显而易见:竞价机制电量份额有限,而弃风弃光问题严重,供过于求使得企业不得不压低报价以争得有限额度,即便价格位于下限也未必能全部中标。

究其根源,甘肃新能源项目快速上马,但对如何消纳和有效利用新能源考虑不足。这不仅是甘肃的问题,更是全国新能源发展的共性难题。

2020年底,“双碳”目标刚提出时,甘肃新能源装机容量为2369万千瓦,占全省总装机容量42%,新能源利用率达到95.28%。当时的装机量和利用率均处较高水平。

但随后甘肃新能源发展过快。截至2025年9月底,甘肃风光新能源装机容量攀升至7523.73万千瓦。根据规划,2025年底新能源装机目标突破8000万千瓦,2030年底则计划翻番至1.6亿千瓦。

然而,新能源装机量激增的同时,消纳能力严重不足。甘肃工业及产业基础相对薄弱,本地用电需求有限,新能源电力主要依赖“西电东送”。

这又面临两大难题:

- 输送能力限制:截至2024年,甘肃仅有“陇电入鲁”一条特高压线路;2025年新投产“陇电入湘”;另有两条特高压线路(“陇电入浙”、“陇电入川”)在建,2030年前计划合计输送能力约3200万千瓦。即使新规划两条特高压得以按期建成,2030年前的总输电能力也不过4800万千瓦,远低于预计1.6亿千瓦的新能源装机容量。

- 接收能力有限:即便甘肃输电能力提升,东部受端省份是否具备足够“胃口”吸纳大量绿电仍存疑问。全国多地新能源装机已超负荷,东部省份自身绿电尚未完全消纳,购买甘肃电力的积极性有限。

不只是甘肃独有的难题

甘肃的困境在其他省份亦不同程度存在,只是尚未出现如此严重的局面。

以“光伏第一大省”山东为例,其新能源装机达1.2亿千瓦,光伏装机超9000万千瓦。尽管其新能源机制电价略高于甘肃,但光伏增量项目依然呈现超低价态势。

山东首次新能源机制电价竞价上下限为:风电0.094-0.35元/千瓦时,光伏0.123-0.35元/千瓦时。最终,风电中标价为0.319元/千瓦时,光伏为0.225元/千瓦时,均明显低于山东燃煤基准电价0.39元/千瓦时。

与此同时,山东光伏现货电价持续下行。2022年光伏现货市场均价为0.197元/千瓦时,2023年上半年已跌至0.06元/千瓦时。

新能源利用率方面,2024年山东新能源装机占比近五成,但发电量占比仅13%,弃风弃光问题严重。

新疆和广东亦存在类似消纳不足的问题。截至2025年9月底,新疆新能源总装机容量达1.35亿千瓦,占比超58%,但发电量仅占25%。虽优于山东,但弃风弃光现象依然明显。

各地区新能源发展虽存在差异,但问题普遍且不容忽视。甘肃的经验教训为全国新能源转型提供了宝贵借鉴。

机制电价竞价不仅关系新能源项目收益,更影响行业健康发展。期待相关政策能稳定行业预期,增强收益保障,避免形式大于实质导致电价进一步恶性竞争。

纵观“十四五”期间,新能源产业发展成效显著。但面向未来,各地亟需解决消纳瓶颈,合理利用和完善政策,确保新能源行业高质量发展不流于空谈。

https://news.sina.com.cn/c/2025-11-13/doc-infxfhsf2794064.shtml